- L’obligation d’émettre ou de recevoir des factures électroniques s’appliquera aux associations et aux entreprises assujetties à la TVA à partir de septembre 2026.

- Les associations qui réalisent des achats ou des ventes, même exonérés de TVA, devront aussi transmettre leurs données de transaction à l’administration.

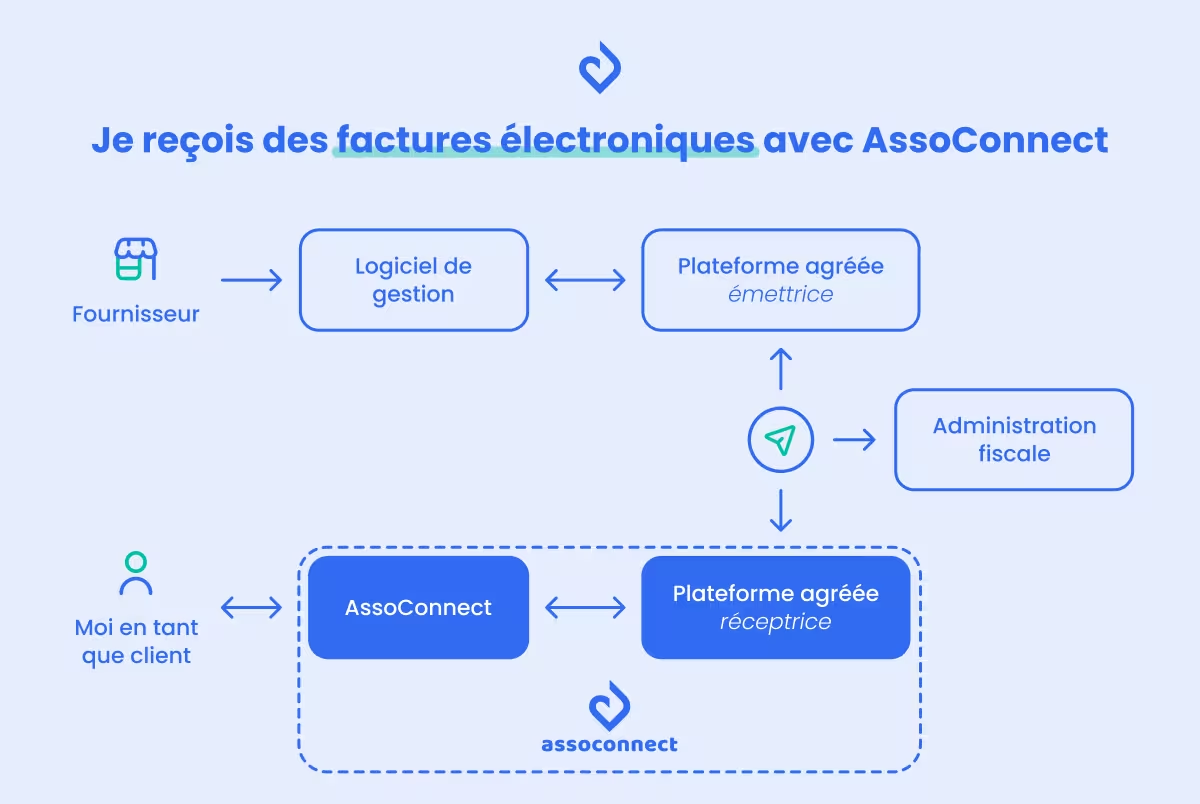

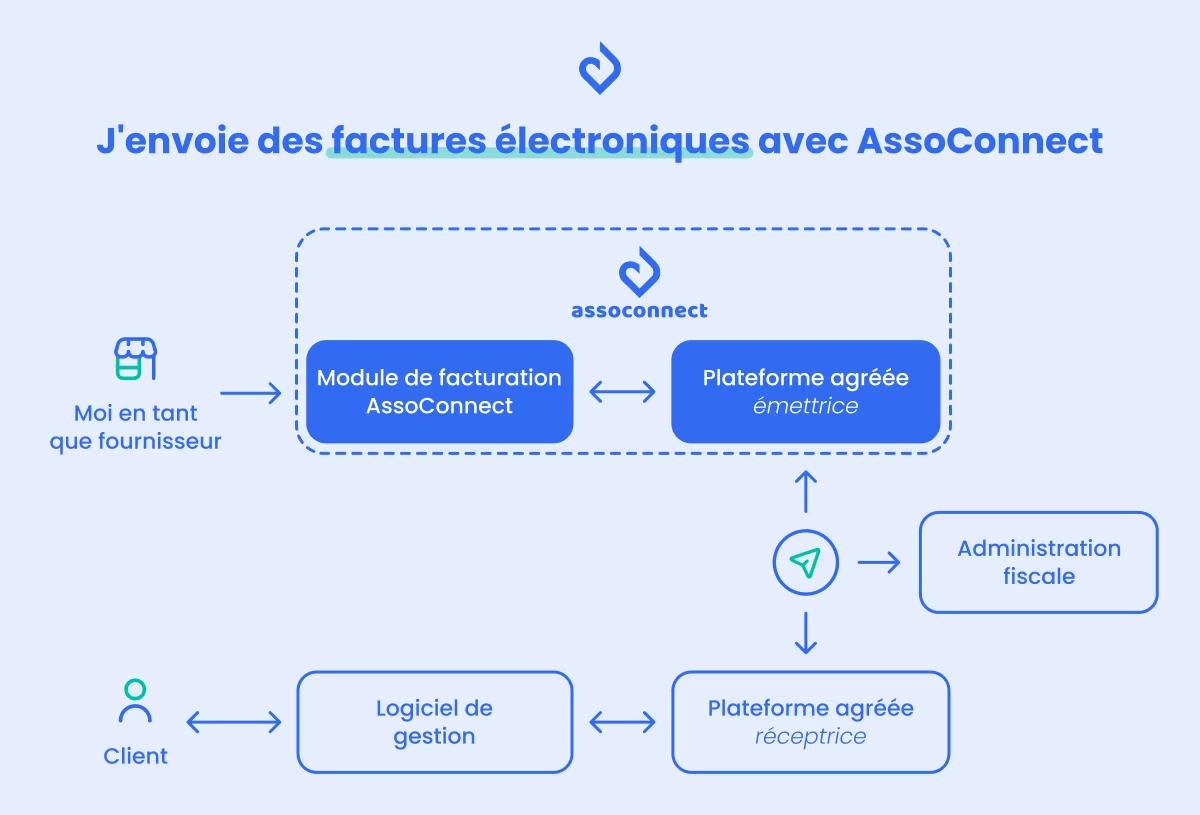

- L’émission, la transmission et la réception des factures électroniques se feront par l’intermédiaire d'une plateforme de dématérialisation partenaire agréée par l’État.

💌 Abonnez-vous à Bonne Idée

⚡ Votre asso est-elle concernée par la facturation électronique ?

Dès septembre 2026, la gestion de vos factures d’association va peut-être évoluer ! En effet, la généralisation de la facturation électronique, déjà en cours pour les entreprises, va progressivement s’étendre aux associations assujetties à la TVA. Mais qu'en est-il des autres associations, en quoi consiste vraiment la facturation électronique et comment savoir si la vôtre est concernée ? C'est ce que nous allons voir tout de suite !

Vous préférez parcourir le sujet en vidéo ? C'est par ici !

Facturation électronique pour les associations : de quoi s’agit-il ?

Dans le cadre de la généralisation de la facturation électronique, votre association pourrait prochainement être soumise à de nouvelles obligations :

- l’émission et la réception de factures électroniques (appelée e-invoicing)

- et la transmission de données de transaction à l’administration fiscale (appelée e-reporting).

Voyons tout cela de plus près.

Qu’est-ce qu’une facture électronique ?

Une facture électronique est un document transmis et reçu sous forme dématérialisée et conforme à l’un des trois formats reconnus par l’administration (Factur-X, UBL et CII). Ces formats, dits “structurés”, permettent d’émettre et de recevoir des factures de façon automatisée et sécurisée.

Vous l’avez compris : contrairement à ce que l’on pourrait penser, une facture électronique ne se limite pas à une simple facture en version PDF envoyée par e-mail !

Dès 2026, toutes les transactions (achats ou ventes de biens ou de prestations de services) réalisées entre des entreprises ou associations assujetties à la taxe sur la valeur ajoutée (TVA) et établies en France seront concernées par la facture électronique (e-invoicing).

Si votre association en fait partie, vos factures devront être envoyées ou reçues par l’intermédiaire d’un tiers, nommé plateforme agréée (PA, ex-PDP pour plateforme de dématérialisation partenaire). Accréditées par l’État, ces plateformes sont chargées d’émettre ou de recevoir les factures, de les convertir dans un format structuré et d’en transmettre les données à l’administration.

Qu’est-ce que l’e-reporting ?

Le e-reporting s’applique aux transactions qui ne donnent pas lieu à l’émission d’une facture électronique. C’est le cas, par exemple, des transactions réalisées avec des clients particuliers ou avec des entreprises étrangères qui ne sont pas assujetties à la TVA en France.

L’obligation d’e-reporting consiste simplement à transmettre à l’administration :

- les données de chaque transaction (date et numéro de facture, montant facturé, catégorie de transaction, etc.). C’est ce que l’on appelle l’e-reporting de transaction ;

- les données de paiement ou d’encaissement (date, montant, numéro de facture, etc.). On parle dans ce cas d’e-reporting de paiement

Quels sont les objectifs de la réforme relative à la facturation électronique ?

La généralisation de la facturation électronique s’inscrit dans une démarche de modernisation de la gestion administrative. Elle vise notamment à :

- simplifier les déclarations de TVA pour les associations et les entreprises concernées via un pré-remplissage ;

- réduire les coûts et les délais de paiement ;

- renforcer la détection et la lutte contre la fraude à la TVA ;

- améliorer la connaissance en temps réel de l’activité économique des entreprises et associations françaises.

Si la démarche peut sembler contraignante au premier abord, elle profite en réalité à tout le monde : l'État gagne en visibilité sur l'activité économique, et les associations y gagnent en simplicité et en efficacité au quotidien.

Quelles associations sont concernées par la facturation électronique ?

Les nouvelles obligations en matière de facturation électronique s’appliquent à toutes les entités assujetties à la TVA, qu’il s’agisse d’associations ou d’entreprises. Pour savoir si votre structure est concernée, il faut distinguer trois situations.

L’association qui exerce uniquement des activités non lucratives

Si votre association mène exclusivement des activités à but non lucratif, elle n’est concernée ni par l’émission, la transmission ou la réception de factures électroniques (e-invoicing), ni par la transmission des données de transaction (e-reporting).

Si vous achetez des biens ou des services auprès d’un fournisseur, c’est ce dernier qui aura l’obligation d’effectuer un e-reporting auprès de l’administration.

L'association qui exerce des activités économiques accessoires

Votre association à but non lucratif exerce des activités lucratives accessoires (vente de produits, organisation de manifestations, etc.) ? Si sa gestion est désintéressée, ses activités lucratives représentent une part marginale de son financement et les recettes issues de ces activités ne dépassent pas 80 011 euros par an (seuil applicable en 2025), elle est alors considérée comme non assujettie à la TVA.

Dans ce cas, elle n'est soumise à aucune obligation : ni e-invoicing, ni e-reporting, ni même l'obligation de recevoir des factures électroniques à compter du 1er septembre 2026. C'est le fournisseur qui aura l'obligation d'effectuer un e-reporting auprès de l'administration.

L'association assujettie et exonérée de TVA

Si votre association est assujettie à la TVA mais bénéficie d'une exonération spécifique prévue aux articles 261 à 261 E du CGI (formation professionnelle continue, location de locaux nus à usage d'habitation, etc.), elle n'est pas soumise à l'obligation d'émettre des factures électroniques ni de transmettre des données de transaction ou de paiement.

En revanche, elle doit être en capacité de recevoir des factures électroniques à compter du 1er septembre 2026.

L’association assujettie à la TVA

Votre association peut être assujettie à des impôts commerciaux comme la TVA. C’est le cas si sa gestion n’est pas désintéressée et si ses activités entrent directement en concurrence avec celles des entreprises.

Dans ces conditions, elle est concernée à la fois par l’obligation d’e-invoicing et par l’obligation d’e-reporting, au même titre qu’une entreprise assujettie à la TVA.

Cependant, l’obligation d’émettre des factures électroniques (e-invoicing) ne sera obligatoire que pour les achats et les ventes de biens ou de prestations de services effectuées entre deux entités (vendeur et acheteur) établies en France et assujetties à la TVA.

Ainsi, si votre association effectue une transaction avec un particulier ou avec une entreprise étrangère, elle ne sera pas tenue d’émettre une facture électronique, mais seulement de transmettre à l’administration ses données de transaction (e-reporting).

À noter : les associations qui passent des marchés publics avec l’État, les établissements publics ou les collectivités territoriales sont déjà soumises à l'obligation de facturation électronique, par l’intermédiaire du portail Chorus Pro.

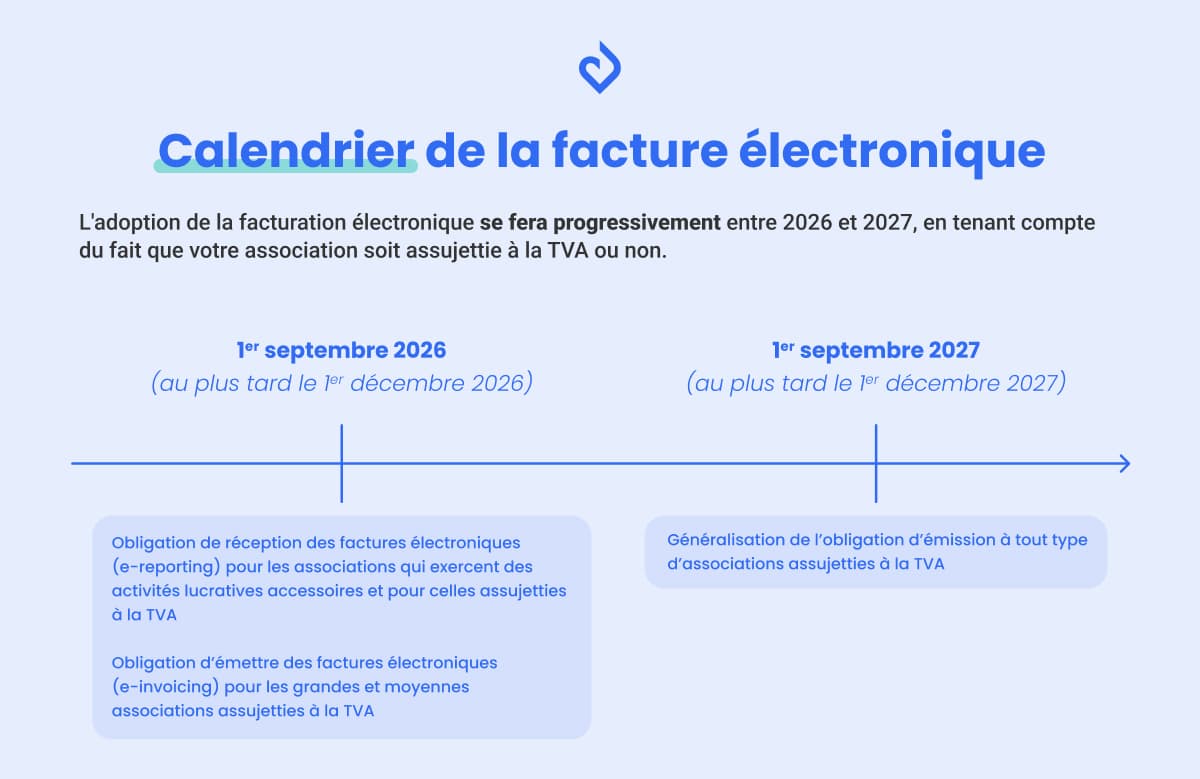

Quel est le calendrier de mise en place de la facturation électronique pour les associations ?

Votre association est assujettie à la TVA ou émet des factures dans le cadre de ses activités économiques accessoires ? Elle est alors concernée par le calendrier de déploiement progressif de la facturation électronique, qui est celui applicable aux entreprises commerciales.

Ainsi, à compter du 1er septembre 2026, les associations et les entreprises concernées, peu importe leur taille, devront être en capacité de recevoir des factures électroniques par l’intermédiaire d’une plateforme agréée (PA, ex-PDP).

De leur côté, l’obligation d’émettre des factures électroniques et l’obligation d’effectuer un e-reporting suivent selon le calendrier suivant :

- dès le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (et pour les associations considérées comme telles) ;

- dès le 1er septembre 2027 pour les petites et moyennes entreprises (et pour les associations considérées comme telles).

Comment savoir si vous êtes une petite, moyenne ou grande association ?

La taille de votre association est déterminée selon les mêmes critères que ceux appliqués aux entreprises. Elle est définie par le montant total de son bilan, de son chiffre d'affaire et du nombre de salariés au cours de son dernier exercice comptable. Les seuils ont été officialisés par un décret datant du 28 février 2024 et sont applicables depuis le 1er mars 2024. Voici un tableau récapitulatif des seuils applicables. Si votre association dépasse deux des trois seuils, elle passe dans la catégorie supérieure.

.jpg)

Associations : comment passer à la facturation électronique ?

Pour mettre en place la facturation électronique dans votre association, vous devrez recourir aux services d’une plateforme agréée (PA) habilitée par l’État. Vous pouvez faire appel à la plateforme agréée de votre choix, qui n’a pas besoin d’être la même que celle de vos clients ou de vos fournisseurs.

Une fois choisie, la PA se chargera de transmettre les factures électroniques de votre association et de recevoir celles de vos fournisseurs. C’est également elle qui s’occupera de convertir vos factures dans un format structuré conforme aux exigences de l’administration et qui garantira leur sécurisation.

En tant qu’intermédiaire, elle assurera aussi l’e-reporting, en transmettant à l’administration fiscale vos données de transaction (lorsque celle-ci ne donne pas lieu à l’émission d’une facture électronique).

Enfin, vous devrez vous assurer que votre logiciel de facturation est compatible avec l’émission et la réception de factures électroniques et qu’il permet de se connecter à une plateforme de dématérialisation.

Bonne nouvelle, un outil de gestion de vos factures électroniques sera très bientôt intégré à la plateforme AssoConnect. Pour être informé en avant-première de son intégration, inscrivez-vous dès maintenant !

Quels sont les avantages de la facturation électronique pour les associations ?

Que votre association soit concernée ou non par la facturation électronique, vous avez tout intérêt à vous y intéresser dès maintenant. En tant que responsable ou trésorier d’association, vous savez combien la gestion des factures peut être chronophage !

Avec la facturation électronique, l’envoi, la réception et l’archivage des factures sont automatisés, ce qui permet d’éviter les pertes de documents, de limiter les risques d’erreurs et de gagner en fiabilité.

Ce mode de gestion assure également une meilleure traçabilité de votre facturation : en un clin d'œil, vous pouvez vérifier si une facture a bien été envoyée, reçue ou réglée. En cas de retard de paiement, la dématérialisation facilite l’automatisation de l’envoi de relances.

Si votre association est assujettie à la TVA, le passage à la facturation électronique représente aussi un gain de temps important, notamment grâce au pré-remplissage des déclarations transmises à l’administration.

Enfin, la facturation électronique contribue à réduire les coûts de traitement, contrairement aux factures papier qui engendrent des dépenses liées à l’impression ou aux frais de timbres.

Notez que vous pouvez mettre en place la facturation électronique dès maintenant, même si ce n’est pas obligatoire pour votre association, simplement en passant par une plateforme de dématérialisation.

Conclusion

La réforme de la facturation électronique va progressivement s’appliquer à partir de septembre 2026, avec une première étape : l’obligation pour toutes les structures soumises à la TVA, y compris les associations, d’être équipées pour recevoir des factures électroniques.

Il est recommandé d’anticiper ces changements. Au-delà du caractère obligatoire du dispositif, la réforme aura un impact direct sur vos outils de gestion et sur vos échanges avec votre expert-comptable. AssoConnect vous accompagne dans ces changement avec un outil de facturation électronique intégré.

En prenant de l’avance, vous pourrez tirer pleinement profit des avantages de cette réforme : un gain de temps considérable, une meilleure traçabilité des factures et une simplification des démarches liées à la fiscalité de votre association !

Questions fréquentes

Le passage à la facturation électronique se réfère à l’obligation pour les entités assujetties à la TVA d’émettre, de transmettre et de recevoir des factures respectant un format structuré (e-invoicing), mais aussi de transmettre leurs données de transactions à l’administration (e-reporting).

Dès 2026, les associations assujetties à la TVA devront émettre des factures électroniques lorsqu’elles effectuent des transactions avec d’autres entités assujetties. Les associations non assujetties qui exercent des activités économiques accessoires devront seulement transmettre les données de leurs transactions à l’administration.

Les associations concernées doivent se conformer au calendrier mis en place pour les entreprises commerciales : obligation de recevoir des factures électroniques dès septembre 2026 et obligation d’émettre des factures électroniques dès septembre 2026 ou septembre 2027 selon la taille de l’entité.

L'obligation d'utiliser un logiciel de facturation électronique ne concerne pas toutes les associations. Seules celles assujetties à la TVA, c'est-à-dire exerçant des activités économiques, sont soumises à l'e-invoicing. Les associations non lucratives ou à activités accessoires échappent à cette obligation, même si certaines restent tenues à l'e-reporting.

À partir du 1er septembre 2026, les associations concernées devront être en mesure de recevoir des factures électroniques via une plateforme de dématérialisation partenaire. Refuser une facture électronique ne sera donc plus possible passée cette échéance. En attendant, il reste possible de demander à ses fournisseurs d'émettre des factures au format papier ou PDF.