💌 Abonnez-vous à Bonne Idée

Indispensable au pilotage de vos activités, la comptabilité d'association permet de produire des documents de synthèse appelés "Etats Financiers" qui sont normés et donnent une image de l’organisation.

En tant que membre du bureau, il est important de savoir les lire et les comprendre !

En particulier, le bilan et le compte de résultat qui sont deux documents à savoir décrypter absolument : ils peuvent être essentiels lors d’une Assemblée Générale ou d’un rendez-vous avec un financeur. Un trésorier qui connaît son sujet rassure, inspire confiance, et donne envie de croire en son projet.

A la fin de cet article, vous trouverez un schéma récapitulatif faisant le lien entre tous ces documents comptables.

Avec des logiciels de comptabilité comme AssoConnect, ces documents sont produits automatiquement - plus besoin d'être un As de la comptabilité (sans compter évidemment le gain de temps) !

Pour aider l'ensemble des membres de votre association à comprendre les documents comptables, téléchargez gratuitement le guide du trésorier !

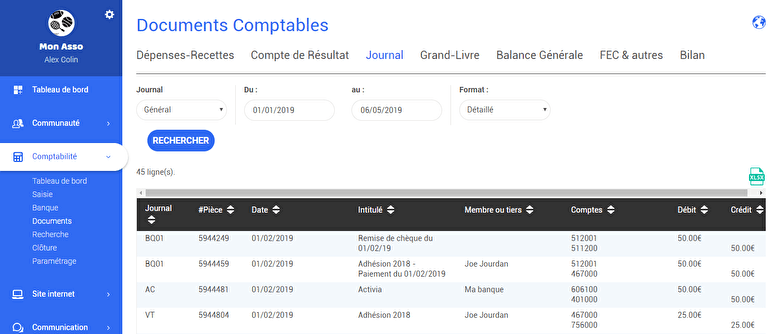

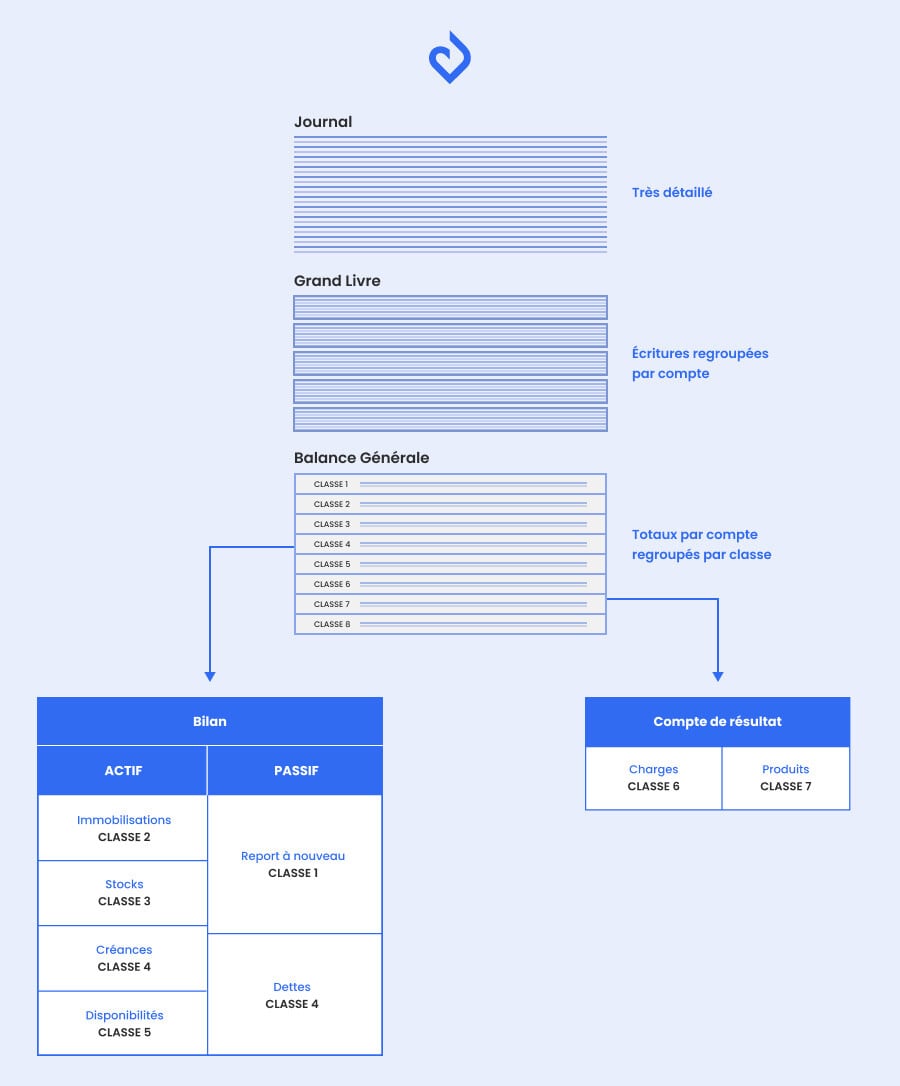

Les journaux comptables de votre association

C’est le niveau le plus fin : il liste de manière exhaustive toutes les opérations comptables triées par date. Le journal comptable d'association est plutôt destiné à des comptables ou experts-comptables.

Voici un exemple de journal général généré automatiquement depuis le module comptable d'AssoConnect :

Les types de journaux comptables de votre association

Il existe également des types de journaux plus "segmentés" qui sont un premier filtre des écritures.

Par exemple :

- le journal d'achats liste toutes les dettes de votre association - pour les dépenses de biens et de matériels,

- le journal de trésorerie liste toutes les transactions liées aux différents comptes de votre association.

Cette partie vous a interessé ? Alors n'hésitez pas à consulter d'autres articles sous le même thème :

Le grand livre comptable de votre association

Le grand livre d'association est un niveau plus "ordonné" du journal. Nous pouvons d’ailleurs le recréer à partir du Journal Général. Les écritures y sont triées par compte puis par date.

C’est utile si vous souhaitez connaître le détail des écritures pour un compte en particulier. Par exemple, en reprenant le journal ci-dessus, si vous consultez le livre auxiliaire pour les adhésions vous aurez le résultat suivant :

La lecture de ce tableau nous permet d’identifier toutes les adhésions. Il permet aussi de constater le produit total associé, soit 220€.

À noter : 220C signifie "220€ au crédit".

Téléchargez gratuitement un modèle personnalisable du grand livre

La balance générale de votre association

La balance comptable de votre association est probablement "le chouchou" des experts-comptables. En effet, elle donne une bonne vue d’ensemble sur un exercice comptable et permet d’effectuer quelques vérifications.

C’est une version condensée du grand livre : on n’affiche que le solde de fin à un instant T.

Par exemple, en reprenant le journal, la balance correspondante serait la suivante :

À noter : il s'agit d'une version simplifiée. Dans une Balance complète, figureront par exemple l’ensemble des comptes (classe 1, 2, 3 etc.) de l'association. Et un tableau de synthèse permettra de connaître le total pour les comptes de Bilan, les Produits et les Charges.

En la lisant, nous pouvons déduire plusieurs choses.

La première (et de loin la plus importante) : la balance est équilibrée. En effet, la somme de tous les débits est égale à la somme de tous les crédits. C’est extrêmement important car le contraire signifierait qu’il y a eu des incohérences de saisie.

Ensuite, nous avons bien une vue d’ensemble sans avoir à rentrer dans le détail du grand livre comptable de votre association :

- Le total des créances est de 120€ (compte 411)

- Il y a 160€ de disponibilités (60€ en banque et 100€ en espèces)

- Le total des produits est de 280€, constitués principalement d’adhésions

En général, un expert-comptable passera en revue ce document. Puis il ira de temps en temps consulter le détail d’un compte en utilisant le grand livre.

Téléchargez gratuitement un modèle personnalisable de balance comptable

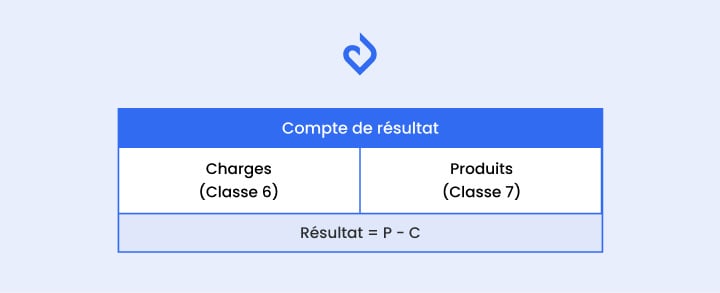

Le compte de résultat de votre association

Le compte de résultat d'association est un document comptable bien connu des responsables associatifs, car c'est un excellent indicateur de performance des activités d'une structure.

Il constitue une synthèse des Charges (à gauche ci-dessous) et des Produits (à droite ci-dessous).

Il permet de savoir si l’association a fait des bénéfices (appelés "excédent" en association) ou une perte (appelée "déficit" en association) au cours de l’Exercice Comptable.

A la différence du Bilan, le Compte de Résultat (CR) ne prend en compte des flux que sur un seul exercice.

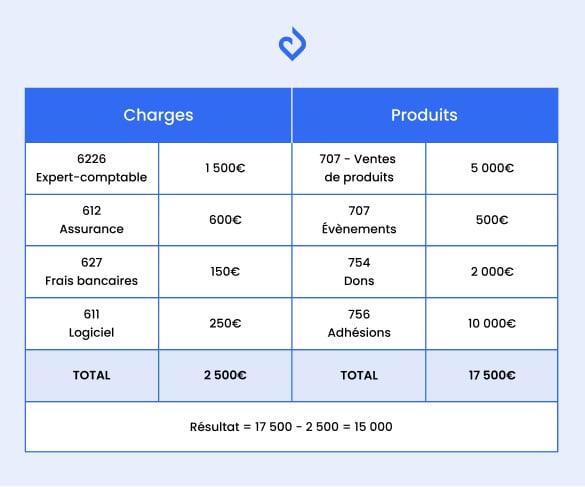

Exemple : Structure du compte de résultat de votre association

Un exemple de CR d'association simplifié :

À noter : un Compte de Résultat est aussi souvent représenté avec Produits et Charges l’un au-dessus de l’autre. Une colonne rappelant les chiffres de l’année précédente (année n-1) est alors rajoutée.

La vision simplifiée (produits / charges / résultat) est bien souvent suffisante en association. Certains souhaiteront néanmoins aller plus loin et avoir une vision plus fine de certains indicateurs. En particulier :

- Résultat d’Exploitation : à mon sens le plus intéressant car c’est celui qui est immédiatement lié à votre activité. Il est constitué de toutes les opérations qui ne sont ni exceptionnelles ni financières. (ex : adhésions, dons, charges locatives, etc.)

- Résultat Financier : constitué de toutes les opérations financières (ex : intérêts sur un prêt)

- Résultat Exceptionnel : constitué de tous les produits / charges qui sont par nature exceptionnelles (ex : une créance devenue irrécouvrable)

- Le Chiffre d’Affaires : quasi équivalent au Produit d’Exploitation, la différence est subtile. Il s’en distingue en particulier par le fait qu’il ne comprend que ce qui est le fruit de l’activité opérationnelle. Il exclut donc les subventions par exemple.

Téléchargez gratuitement un modèle personnalisable de compte de résultat

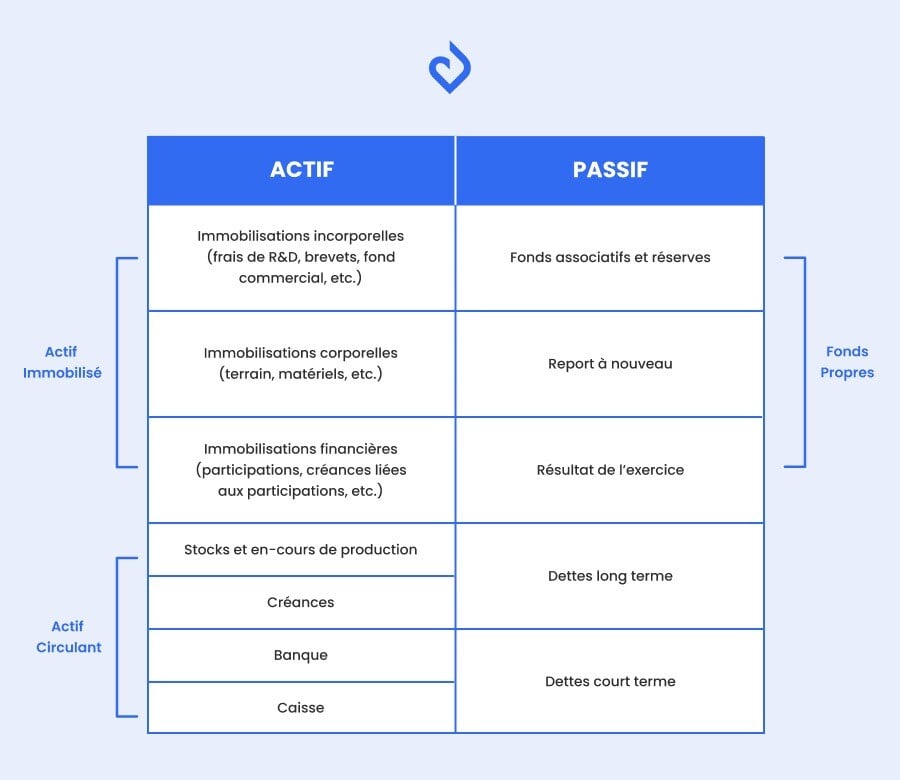

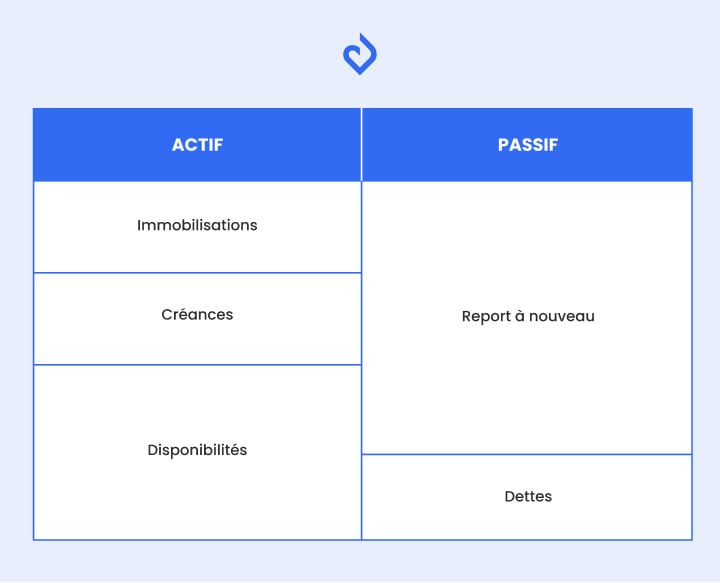

Le bilan comptable de votre association

Le bilan de votre association est une photographie de la strcuture associative. Y sont recensés :

- L’actif (ce qu’elle possède)

- Le passif (ce qu’elle doit)

Dans le bilan comptable, l’actif est égal au passif

En tant que président ou trésorier d'association, il faut savoir lire un bilan comptable. C’est essentiel si vous voulez défendre votre projet associatif auprès d’une institution, d’une banque ou à l’occasion d’une Assemblée Générale.

C’est probablement le document comptable le plus complexe, mais il devient très simple à lire dès lors que nous le représentons visuellement. Ce schéma doit être gravé dans votre mémoire :

Exemple d'un bilan comptable d'association (très) simplifié :

Alors me direz-vous, "il est clair que la colonne de gauche représente ce que l’association possède… mais celle de droite est-elle vraiment ce que nous devons ?"

De ce point de vue, on considère pour des entreprises que les comptes de Capitaux (classe 1) symbolisent grosso modo une "dette" de l’entreprise vis-à-vis des actionnaires (ou établissements financiers).

Dans le cas d’une association, nous pouvons considérer que c’est une "dette" envers les membres de l’association.

Exemple : version plus complète du bilan (toujours simplifiée)

À noter : si vous souhaitez aller plus loin dans le détail des comptes, en particulier des fonds propres, vous pouvez consulter les règles ANC fixées en 1999.

De plus en plus liquide

Les actifs qui se situent en bas du bilan sont plus "liquides", c’est-à-dire qu’ils sont plus accessibles. Des espèces sont disponibles immédiatement. Une immobilisation (un ordinateur par exemple) pourra être "transformée" en argent seulement si elle est vendue par l'association.

De plus en plus court terme

En bas du passif, nous retrouverons par exemple la facture de téléphone à payer. Et plus haut, se situera par exemple un emprunt bancaire.

Equilibré

Un bilan est forcément équilibré : si une opération impacte un côté, elle impactera immédiatement l’autre.

Par exemple, une adhésion de 100€ va venir augmenter le résultat de l'association de 100€ et donc le passif. Elle augmentera également l’actif puisque le montant en banque augmentera en parallèle de 100€.

Lecture du bilan comptable

En représentant le Bilan de manière schématique, nous comprenons immédiatement les grandes tendances.

Exemple de Bilan comptable 1

Cette association semble être dans une mauvaise passe :

- Elle a énormément de dettes à son passif

- Les dettes sont bien plus importantes que les actifs liquides

- Il y a très peu de disponibilités

Bien sûr, il faudrait regarder les dettes dans le détail mais nous dégageons déjà une tendance.

Exemple de Bilan comptable 2

Nous conservons ici la même structure pour l’actif mais avec beaucoup moins de dettes.

C’est bien moins inquiétant car les dettes sont à peu près équivalentes aux créances.

Et l’actif circulant (stocks + créances + disponibilités) est bien supérieur aux dettes.

Exemple de Bilan comptable 3

Cette dernière association à l’air d’être en grande forme :

- Peu de dettes

- Aucun stock

- Enormément de disponibilités

Téléchargez gratuitement un modèle personnalisable du bilan comptable

Schéma récapitulatif des documents comptables d'une association

Pour aller plus loin dans la compréhension des documents comptables

Bilan et compte de résultat de votre association

Le bilan n’est pas la somme des comptes de résultat des exercices passés, ce sont simplement deux documents différents. En effet, certaines opérations n'auront d'impact que sur le bilan de l'association (un retrait d’espèces à un distributeur par exemple).

Pour un récapitulatif sur bilan et compte de résultat en vidéo :

Ne confondez pas compte de résultat et trésorerie de votre association

Le compte de résultat ne mesure pas l'argent que l’association a gagné ou perdu : les flux de charges et de produits ne sont pas des flux de trésorerie (argent encaissé ou décaissé) mais des flux d'enrichissement de patrimoine ou d'appauvrissement de patrimoine.

Vous pouvez avoir un enrichissement du patrimoine (ex. adhésion de Jean) sans pour autant qu’il y ait un flux financier (ex. si Jean ne vous a pas encore payé).

Nous avons appris comment appréhender la comptabilité d’une association en partant de la balance pour remonter jusqu’au grand livre et aux journaux. Un seul document n'a pas été abordé : le fichier des écritures comptables, qui est un document informatique peu utilisé et non indispensable rassemblant l'ensemble des écritures comptables.

A cette occasion, retenons ces quelques principes fondamentaux :

- la balance doit être équilibrée,

- inspectez avec précision le compte de votre choix grâce au grand livre comptable,

- le compte de résultat vous aide à décrypter la "performance" au cours d'un exercice,

- en schématisant le bilan comptable, vous analysez le patrimoine de votre association,

- le journal comptable vous apporte la vue la plus détaillée de toutes les saisies comptables.

Vous avez désormais toutes les clés en mains pour piloter votre association, et si nécessaire défendre votre projet vis-à-vis de vos adhérents ou des financeurs.

Cet article vous a plu ? N'hésitez pas à en consulter d'autres similaires :

- Etablir le budget prévisionnel de son association

- Comment faire de la comptabilité analytique et des budgets ?

- Associations et Fiscalité : quelles règles ?

- Gérer le remboursement des frais bénévoles d'association

Parce que nous savons que vous souhaitez approfondir le sujet sur la comptabilité, nous vous avons concocté un guide complet sur la comptabilité d'association, à télécharger gratuitement !