💌 Abonnez-vous à Bonne Idée

Après vous avoir expliqué les bases de la comptabilité, vous avoir convaincu de l'importance du rôle de trésorier d'association et vous avoir aidé à décrypter les documents comptables, passons maintenant au concret : les tâches quotidiennes du trésorier d'association.

Précisons tout de suite qu’il s’agit de votre quotidien comptable. Une comptabilité d'association bien organisée vous permettra d’avoir du temps pour d’autres tâches comme la recherche de financements par exemple.

Nous détaillons ici vos missions quotidiennes les plus importantes et vous donnons les clés pour les mener à bien. Si vous vous occupez bien des tâches listées ci-dessous, vous gérez déjà votre rôle de trésorier d'association comme un as de la comptabilité ! 😉

En complément, voici une liste de tâches à cocher mensuellement !

Sur cette liste, nous donnons des indications de fréquences à laquelle effectuer ces tâches. Elles sont bien sûr à adapter en fonction de la taille de votre association.

Une certitude : mettre en place ces routines peut bel et bien faire partie de vos bonnes résolutions pour la nouvelle année ! Avec une organisation adéquate, de la rigueur et un soupçon de discipline, vous ne pouvez pas vous cacher derrière un manque de temps. En avant !

Versement des salaires et remboursement des frais bénévoles de votre association

Le remboursement des frais des bénévoles de votre association

C’est une tâche prioritaire que nous vous conseillons de traiter au moins 1 fois par mois.

Pourquoi est-ce si important ?

- Cela peut créer de la frustration pour les bénévoles qui veulent bien donner du temps mais ne veulent pas s’appauvrir pour l’association.

- Un bénévole peut hésiter à engager des frais s’il sait qu’il devra attendre avant d’être remboursé. In fine, cela peut pénaliser le projet associatif.

- Cela évite les oublis, il est toujours plus facile de discuter de quelque chose qui s’est passé il y a quelques jours qu’il y a 6 mois.

- Des remboursements rapides témoignent d’une bonne gestion de l’association.

En amont, il s’agit de mettre en place les règles de remboursement des frais dans l’association et de les porter à la connaissance des bénévoles.

Idéalement les règles doivent indiquer :

- la nature du remboursement,

- le type de bénévoles concernés,

- le montant maximum remboursé,

- le mode de remboursement,

- le délai du remboursement,

- les documents à joindre,

- la manière de déposer les documents.

Par exemple :

"Remboursement des repas.

Nous remboursons, pour l’ensemble des bénévoles, les repas effectués dans le cadre de l’activité associative à hauteur de 20€ par personne par virement bancaire dans un délai de 15 jours suivant la demande.

Pour que la demande soit valable, il faut nous fournir :

- La demande de remboursement complétée et signée

- Le justificatif du repas

- S’il s’agit de votre première demande, veuillez joindre un IBAN.

Ces justificatifs sont à déposer dans le casier du trésorier."

Rappelons que les frais engagés par les bénévoles doivent être :

- Engagés pour l’association,

- Réels,

- Justifiés (à l’aide d’une facture).

Nous vous conseillons de privilégier les remboursements par virement. C'est plus rapide pour vous et pour les bénévoles, et moins problématique au niveau de la trésorerie, notamment en cas de chèques encaissés longtemps après.

Dès que vous remboursez un bénévole, rentrez cette opération dans votre fichier Excel ou dans votre logiciel de trésorerie.

Versement des salaires au sein de votre association

Si votre association compte des salariés, les versements des salaires doivent impérativement être faits à date fixe, par exemple le 2ème jour du mois.

Un retard de 2 ou 3 jours peut avoir des conséquences non négligeables pour le salarié qui doit payer son loyer, son crédit, etc. Une source de tension facilement évitable !

Enregistrement des opérations comptables de votre association

L’enregistrement des opérations comptables n’est pas la partie la plus drôle, mais elle est indispensable pour produire les documents comptables.

Elle sera de toute façon une bonne base pour le suivi de trésorerie et le suivi analytique.

Il est préférable de le faire au fil de l’eau pour que cela ne devienne pas un casse-tête.

Un locigiel comptable est à ce titre très utile car il va vous faire gagner du temps par exemple :

- L’enregistrement d’une adhésion génère automatiquement une écriture en comptabilité,

- La création d’une écriture peut s’effectuer automatiquement depuis un mouvement bancaire (cf. notre article sur le rapprochement bancaire, section "Aller plus loin"),

- Les remises de chèques sont générées automatiquement.

Si vous avez mis les bons outils en place, vous pouvez normalement déléguer une partie de la saisie, en encadrant et en formant les bénévoles qui vont vous aider.

Un trésorier qui se plaint du temps passé à la saisie est probablement un peu trop possessif…

Le rapprochement bancaire pour votre association

Le rapprochement bancaire est tellement crucial pour gérer sereinement la comptabilité de votre association que nous y avons consacré un article entier !

Rappelons son principe : le rapprochement bancaire consiste à comparer les mouvements bancaires présents sur le relevé avec les écritures enregistrées en comptabilité.

Les deux doivent concorder.

S’il existe un écart entre votre solde bancaire théorique (en comptabilité) et le solde bancaire de votre relevé, le challenge est de comprendre la cause de cet écart. Elle peut être connue et explicable, mais elle peut également venir d'une erreur de saisie qu'il faudra alors rectifier.

Relance des impayés et créances de l'association

C’est une tâche essentielle à traiter très régulièrement.

Il s’agit d’aller chercher l’argent dû à l’association par des adhérents, clients, mécènes qui se sont engagés. Ces sommes dues sont appelées des créances.

Une créance a généralement une date d’échéance, c’est-à-dire la date à laquelle elle doit être réglée. Si elle n’est pas réglée à la date d’échéance, cela devient un impayé.

Un impayé qui traîne depuis plusieurs semaines est à prendre très au sérieux car plus on attend, plus il est difficile de récupérer l’argent.

Et plus on attend, plus cela va vous prendre du temps.

Ce n’est jamais agréable et les trésoriers d’associations peuvent être mal à l’aise avec le fait de réclamer de l’argent qui est dû à leur structure. Le milieu associatif n’est pas celui de l’entreprise.

Il faut donc conserver le côté humain que ce soit dans la forme ou dans la compréhension des problèmes des bénévoles / adhérents. Une des clés, c’est de bien communiquer pour proposer par exemple un étalement de l’adhésion à un adhérent qui rencontrerait des difficultés financières - au passage, c'est la raison du succès du paiement en plusieurs fois, qu'il soit effectué en ligne ou avec plusieurs chèques.

Ceci dit il ne faut pas perdre de vu qu’un impayé, c’est de l’argent perdu au détriment du projet associatif. Et in fine, c’est le projet associatif et la survie de l’association qui prime.

Il est de la responsabilité du trésorier de minimiser ces risques.

Quelques pistes pour minimiser les impayés de votre association

Fixer des règles

L’association doit se fixer des règles, des situations dans lesquelles elle est d’accord pour transiger. En dehors des situations, être ferme.

Mettre en place une procédure claire. Par exemple prévoir 3 relances graduelles à J+15, J+30 et J+45 après la date de fin d’échéance.

Proposer le paiement en ligne par carte bancaire ou prélèvement

Outre le fait que c'est plus facile et rapide, les adhérents ne pourront plus dire qu’ils ont oublié leurs chéquiers. Le paiement en ligne est d'ailleurs largement entré dans les habitudes des Français (qui va encore acheter un billet de train à un guichet ?).

Si vous souhaitez que les adhérents passent à l’association pour adhérer, vous pouvez investir dans un terminal de paiement électronique (TPE).

Suivi de la trésorerie de votre association

La trésorerie, c’est le nerf de la guerre.

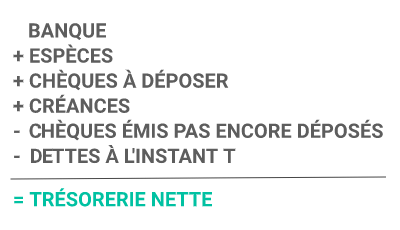

Si vous ne pouvez plus honorer vos factures, votre association dépose le bilan. Pour connaître votre trésorerie, vous ne pouvez pas vous contenter du montant inscrit sur votre relevé bancaire : vous devez également surveiller votre trésorerie nette.

La trésorerie nette est l’ensemble des sommes d’argent mobilisables à court terme.

Voici dans les grandes lignes comment se calcule la trésorerie nette :

Les deux sont très importants, et connaître la trésorerie nette permet de ne pas se faire piéger.

Prenons un exemple concret.

Le compte en banque de votre association est positif mais votre trésorerie nette est négative.

Vous avez 10 000€ sur votre compte en banque mais vous devez 20 000€ à un fournisseur. Cette dette arrive à échéance à la fin du mois.

Votre trésorerie nette est donc de – 10 000€.

- Conséquence n°1 : vous devez trouver de l’argent car vous allez devoir payer votre fournisseur.

- Conséquence n°2 : Vous ne pouvez pas engager d’investissement malgré les 10 000€ sur votre compte en banque.

Nous vous conseillons également de tracer la courbe de votre trésorerie passée et future : le plan de trésorerie.

En anticipant les sorties et rentrées d’argent à court et moyen termes, vous vous offrez de la tranquillité. Mieux : vous pouvez guider les décisions d’investissement de votre association.

En ce sens, un plan de trésorerie et un budget analytique sont des armes beaucoup plus efficaces pour les décisions de votre bureau qu’un journal ou une balance générale.

Enfin, il est sage d’anticiper le pire scénario (ce que les financiers londoniens appellent le "worst case scenario" 😉). Il s’agit du scénario dans lequel vous n’arriveriez pas à recouvrer vos créances risquées.

Comme son nom l’indique, une créance risquée est une créance que vous n’êtes pas certain de recouvrer. C’est le cas par exemple quand vous avez vendu une prestation à une entreprise qui a mis la clé sous la porte.

La trésorerie nette dans le pire scenario est donc :

Si malgré ce scénario, vos finances vous permettent de tenir bon, c’est parfait.

Dans le cas inverse, il faut anticiper cette éventualité avec 2 grands types de décision :

- Réduire les dépenses (par exemple annuler un événement prévu onéreux),

- Aller chercher des financements (subventions, emprunt bancaire, campagne de dons, etc.).

Remise de chèques et remises d'espèces pour l'association

Une des conséquences de l’importance de votre trésorerie, c’est qu’il ne faut pas laisser dormir vos espèces et vos chèques.

Mieux vaut avoir cet argent sur votre compte en banque que dans votre caisse pour plusieurs raisons évidentes :

- Les salariés comme les bénévoles ou les fournisseurs acceptent très rarement d’être payés en espèce,

- La banque est un endroit plus sûr que le local de l’association,

- Certains chèques ne seront pas acceptés ce qui vous obligera à relancer vos débiteurs. Mieux vaut avoir cette information le plus tôt possible (cf. relance des impayés).

Pour les remises de chèques, certaines banques demandent de compléter un bordereau avec le détail des chèques remis (nom, banque, numéro), ce qui peut s’avérer relativement fastidieux, surtout en période de rentrée associative.

Heureusement, les logiciels comptables comme AssoConnect les génèrent automatiquement et quelques banques ont désormais des systèmes automatiques de reconnaissance des informations présentes sur les chèques.

Affectation analytique des dépenses et recettes de l'association

La dimension "analytique" de la comptabilité est un outil à destination des dirigeants qui va vous permettre de conduire des analyses en lien direct avec votre activité, avec vos projets.

En comptabilité générale, les produits/charges sont classés par nature (à l’aide de comptes comptables). Exemples : dons, adhésions, assurances, charges locatives, etc.

La comptabilité analytique s’appuie sur la comptabilité générale. Elle ne se soucie pas de la nature de l’opération mais de sa destination, c'est-à-dire de ce à quoi elle est affectée. Exemples : "dîner de Gala", "tournoi", "cycle de conférences".

C’est en quelques sorte une surcouche qui va rendre plus intelligibles les données comptables afin de les présenter à des décisionnaires.

Vous allez par exemple déterminer si votre dîner de Gala a été rentable en comparant les dépenses et les recettes imputés à ce dernier.

On considère souvent qu’elle est l’apanage des grosses associations. Mais nous recommandons à tout type d’association de tenir une comptabilité analytique, même très basique car elle va vous permettre de prendre les bonnes décisions.

Conclusion

Nous espérons que cet article vous aidera à structurer vos agendas de trésorier de manière à assurer une gestion comptable rigoureuse pour votre association, en toute sérénité. Nous ne doutons pas que, équipé des bons outils, tout se passera dans les meilleures conditions.

Nous vous avons également concocté un guide du trésorier d'association, téléchargez-le, c'est gratuit !