💌 Abonnez-vous à Bonne Idée

Pour beaucoup d’associations, les premiers mois de l’année marquent le moment de procéder à leur clôture comptable. Si vous aussi, votre exercice est calqué sur l’année civile, laissez-vous guider et apprenez à maîtriser sur le bout des doigts cette obligation comptable des associations.

Sans un minimum d’anticipation et d’organisation, la clôture peut vite devenir un casse-tête. Et comme lors d’un trek, le meilleur moyen d’y arriver sans trop d'embûches est d’y aller par étape.

Dans cet article, nous vous détaillons les étapes qui conduisent à une clôture comptable associative réussie.

Allez, lançons-nous !

Pas le temps de lire cet article ? Regardez notre vidéo !

Qu’est-ce que la clôture comptable d'association ?

L'essentiel à savoir sur la clôture comptable d'association

Comme nous avons pu le voir dans l’article sur les bases de la comptabilité, un principe important de la comptabilité est l’indépendance des exercices. La vie de l’association est découpée en périodes indépendantes d’une durée d'un an (en général).

Un exercice comptable commence avec une situation initiale (grâce aux "A-Nouveaux") et se termine par la clôture comptable, qui acte la fin de l’exercice et le début du suivant.

La clôture comptable constitue donc en quelque sorte un état des lieux de fin d’année, qui permet notamment de :

- Figer l’exercice - il sera donc impossible de modifier l’exercice par la suite,

- Poser les bases de l’exercice suivant,

- Générer des états financiers, dont le compte de résultat et le bilan financier.

Il faut prendre cet exercice très au sérieux car s’il n’est pas effectué dans les règles de l’art, votre comptabilité n’aura aucune valeur.

Pour qui la clôture comptable est-elle utile ?

En tant que dirigeant associatif, vous êtes évidemment concerné•e au premier plan !

Vous avez la responsabilité de piloter l’activité de votre association ? Des finances saines sont un prérequis à la pérennité de votre structure et de ses activités.

La clôture comptable est également utile vis-à-vis de votre communauté, en particulier des adhérents et donateurs. Effectuer une clôture comptable en bonne et due forme vous permet de produire des documents comptables clairs, gages de transparence et de crédibilité.

Ensuite, elle est indispensable dès lors que vous bénéficiez de subventions.

En effet, les financeurs sont de plus en plus exigeants en termes d'information et de transparence financière. Ils veulent être certains que les fonds ont été utilisés de manière pertinente.

D’après le Code du Commerce, l’obligation du dépôt des comptes concerne uniquement les associations ayant reçu :

- des subventions d’un montant égal ou supérieur à 153 000 euros,

- des dons à hauteur d’au moins 153 000 euros.

Pour l’anecdote, un débat fait rage...

Les comptables utilisent très largement le terme de "clôturer" pour indiquer qu’on procède à la clôture de sa comptabilité. Les puristes et l’Académie française ne s’y aventurent pas et préfèrent le terme de "clore".

Quand effectuer la clôture comptable de son association ?

La norme veut que la clôture comptable soit effectuée au cours du premier trimestre suivant la fin de l’exercice. Généralement la date est indiquée dans les statuts de votre association. L’exercice comptable peut être calqué sur l’année civile, du 1er janvier au 31 décembre, mais pas uniquement.

Si vous êtes à la tête d’une association sportive, les dates de votre exercice peuvent suivre les dates de votre période d’activité, du 1e juillet au 31 juin par exemple. Ainsi votre clôture se fera après le 31 juin.

Notez que si vous devez déposer des comptes, la date limite est généralement en mai.

Ceci dit, la clôture comptable commence bien avant le moment de clôturer à proprement parler ! Elle doit être anticipée tout au long de l’année. Si vous ne l’avez pas lu, je vous conseille notre article sur le quotidien du trésorier d'association.

En d’autres termes, la clôture comptable ne pardonne pas. C’est un très bon indicateur de la validité de votre comptabilité associative tout au long de l’année.

Avant même de commencer à saisir des écritures de clôture, il vous faut effectuer quelques vérifications. Nous les détaillons ci-dessous.

À noter : en cas de besoin, il est possible de modifier la date de clôture de votre exercice. Pour cela, la date étant fixée par vos statuts, vous devrez passer par une assemblée générale extraordinaire, puis déclarer ce changement auprès de la préfecture dont dépend votre association.

Les 3 étapes incontournables dans votre clôture comptable

Voici une "checklist" qui vous y aidera dans la clôture comptable de votre association :

Le rapprochement bancaire

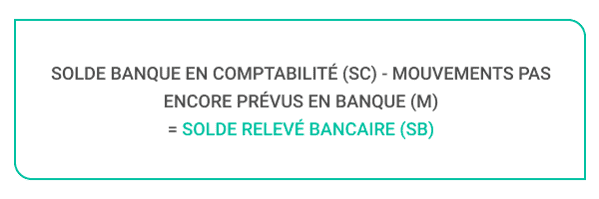

Avez-vous effectué le rapprochement bancaire de l’ensemble de votre année associative ?

Et oui, il est indispensable qu’au dernier jour de votre exercice, le solde en banque soit cohérent avec votre relevé bancaire et les mouvements prévus en banque.

Si vous arrivez à démontrer cela, alors vous êtes en très bonne voie :

Nous n’avons donc pas nécessairement Sb = Sc !

Ce que nous appelons "M" (pour mouvement) peut être un virement qui vous a été envoyé mais qui n’apparaît pas encore sur votre relevé bancaire. Cela peut également être des chèques déposés mais qui n’ont pas encore crédité votre compte.

Si vous n’arrivez pas à prouver que Sb = Sc - M, pas d’inquiétude, il faut simplement procéder de manière méthodique.

Première vérification : le solde de départ est-il juste ? Cela paraît évident, mais nous rencontrons souvent cette erreur.

Ensuite, reprenez tous vos relevés de l’année, et vérifiez mois par mois que le solde en fin de mois est cohérent.

Un conseil : si vous souhaitez effectuer la clôture comptable de votre association sereinement, ne sautez pas les étapes : c’est un faux gain de temps.

Une balance équilibrée

Cette vérification est davantage une vérification générale de cohérence.

La somme des débits doit être égale à la somme des crédits.

Pour en savoir plus, rendez-vous sur notre articlé dédié aux principaux documents comptables d'une association !

S’il y a une incohérence quelque part dans votre clôture comptable, je vous souhaite bien du courage. En effet, il est complexe d’identifier à quel moment vous avez passé une écriture pour laquelle le débit n’est pas égal au crédit.

Important à noter : avec un logiciel comptable comme AssoConnect, ce cas de figure ne peut pas se produire car il a été structurellement pensé pour que les écritures comptables soient cohérentes.

Vos dettes et créances

En tant que trésorier d'association, vous vous demandez souvent si le montant des dettes et créances est correct ? Passez-les toutes en revue afin de vérifier que c’est bien le cas.

Normalement, l’exercice du rapprochement bancaire limite énormément les incohérences au niveau de la comptabilité de votre association.

Pas de panique, si vous avez saisi à plusieurs reprises l’adhésion de Jean Dupont, vous allez rapidement vous en apercevoir.

Les écritures de clôture comptable

Tout vous semble en ordre pour attaquer la phase finale : la clôture comptable. Attention, ne commencez pas cette étape tant que les précédentes ne sont pas au carré !

Avec un logiciel comptable, vous serez a priori guidé à ce stade.

Si ce n'est pas le cas - ou que vous souhaitez tout simplement en savoir plus - voici les principales opérations à effectuer.

Valorisez vos stocks

Si vous gérez des stocks (par exemple T-shirts de l’association), il va falloir les valoriser dans votre comptabilité.

Suivez les étapes :

- Comptez vos stocks, réalisez un inventaire de ce que vous avez, c'est le nombre d'unités,

- Définissez une valeur unitaire à chaque stock.

La valeur de chaque stock, à inscrire à l’Actif du Bilan est donc simple à calculer :

Enregistrez vos PCA, CCA et FNP

Vous devez donc enregistrer vos Produits et Charges Constatés d’Avance ainsi que des Factures Non Parvenues.

Mais à quoi correspondent tous ces termes barbares ?

- Les Produits Constatés d’Avance (PCA) sont des éléments du Passif qui correspondent à des services ou des ventes de biens ;

- Les Charges Constatées d’Avance (CCA) neutralisent l’impact sur le résultat des charges qui ont été comptabilisées au titre d’une période mais qui concernent la période suivante ;

- Les Factures Parvenues d’Avance (FPA) comptabilisent les opérations sur un exercice en clôture pour lesquelles vous ne recevrez la facture que sur l’exercice suivant.

Sur AssoConnect, il vous est possible de rentrer ces écritures de comptabilité avancée.

Les autres écritures de la clôture comptable

Il s'agit des écritures suivantes :

- Le report du résultat Passif au Bilan, le résultat étant la différence entre vos Produits et vos Charges ;

- L'écriture des A-Nouveaux pour votre nouvel exercice comptable.

Si vous utilisez un logiciel de comptabilité comme AssoConnect, vous n'avez pas à vous soucier de ces écritures, elles sont faites automatiquement.

Le moment fatidique pour votre trésorier

C’est votre heure de gloire : votre souris survole le bouton "Clore l’exercice".

En général, les logiciels vous permettent d’annuler la clôture comptable si vous constatez que vous vous êtes trompé•e. Mais ce n’est pas toujours le cas : vérifiez bien avant d’appuyer sur le bouton.

Une fois les opérations générées par votre logiciel comptable, je vous encourage à les vérifier en particulier :

- Le bilan de l’exercice clos équilibré, le total de l’Actif doit être égal au total du Passif,

- Les A-Nouveaux, demandez-vous si le solde de chaque compte est le même en fin d’exercice clos et début de nouvel exercice ? Par exemple : regardez le compte 512, vous devez avoir le même montant au bilan de l’exercice clos et en A-Nouveau dans la nouvelle période comptable.

Vous souhaitez conserver une trace de cet article ? Demandez sa fiche technique, c’est gratuit !

Conclusion

La clôture comptable de votre association représente un moment clé : la consécration de votre année de travail.

N’oubliez pas de rester simple, méthodique et de procéder par petites étapes successives. En réalité, la clôture comptable n’est que l'aboutissement de votre exercice. Si vous avez tenu tout au long de l’année une comptabilité claire et soignée, la clôture s’effectuera tout en douceur.

Si, malgré votre logiciel et les conseils qui vous ont été donnés, vous avez toujours des doutes, n’hésitez pas à vous faire accompagner d’un expert-comptable : il saura vous conseiller et sera le garant d’une bonne tenue des comptes de votre association.

Avec une comptabilité associative au carré, vous avez toutes les cartes en mains pour faire briller votre association auprès de vos membres, du grand public, des financeurs et de l’ensemble de vos parties prenantes.

Questions fréquentes

La clôture comptable permet à votre association de rendre distincts l’ensemble de ses exercices. Vous pourrez ainsi les comparer et en tirer des enseignements. Enfin, elle est gage de transparence et de crédibilité vis-à-vis de vos parties prenantes : des exercices clairs et bien clôturés sont indispensables pour bénéficier de subventions.

S’il est conseillé d’effectuer la clôture rapidement, il n’est pas obligatoire de l’effectuer tout de suite : vous pouvez travailler conjointement sur deux exercices. Généralement, elle est effectuée durant le premier trimestre suivant la fin de l’exercice comptable.

Une fois toutes vos vérifications faites, vous pouvez enfin faire votre clôture. La valorisation des stocks, les A-nouveaux, le report du résultat passif au bilan et l’enregistrement de vos PCA, CCA, et FNP : la clôture impose de nombreuses écritures en comptabilité.