💌 Abonnez-vous à Bonne Idée

Vous reprenez la comptabilité de votre association ? Félicitations pour votre engagement et votre implication ! Avant de vous précipiter sur les différents documents comptables, nous vous invitons à prendre le temps de voir quelles sont les obligations comptables de votre association.

Ces dernières dépendent en effet de plusieurs critères, dont la taille de votre association, son activité, la fiscalité de l'association, son environnement réglementaire et secteur d’intervention, son mode de financement, ses statuts.

1, 2, 3, c'est parti !

Pas le temps de lire cet article ? Regardez notre vidéo !

Quelques rappels sur la comptabilité associative

Au-delà des différentes obligations qui peuvent exister, une chose ne fait aucun doute : votre association a tout intérêt à tenir sa comptabilité avec rigueur.

Tout d’abord, votre association doit pouvoir justifier l’utilisation de ses ressources financières et sommes qu’elle perçoit afin d’être en accord avec la Loi du 1er juillet 1901.

Ensuite, pour assurer la bonne gestion de votre association, tenir à jour la comptabilité est essentiel. Vous aurez ainsi au quotidien une meilleure vision des ressources disponibles de votre association, mais aussi de ses dépenses.

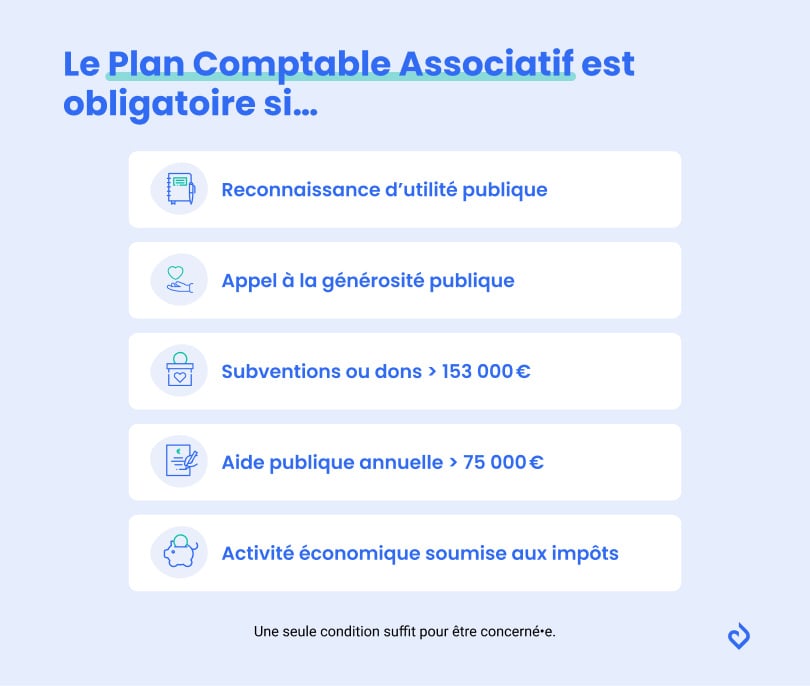

La comptabilité de votre association doit cependant obligatoirement être conforme au plan comptable des associations si l'une de ces conditions s’applique à votre association :

- Votre association est reconnue d’utilité publique,

- Elle fait appel à la générosité publique,

- Elle reçoit plus de 153 000 euros de subventions et/ou de dons,

- Elle exerce une activité économique soumise aux impôts,

- Elle bénéficie d’une aide publique annuelle de plus de 75 000 euros, ou supérieure ou égale à 50% de votre budget.

Dans ces cas-là, votre association devra être en mesure de fournir des documents comptables en bonne et due forme, notamment un bilan financier, un compte de résultat et une annexe.

Besoin d'un rappel sur le bilan et compte de résultat ?

Toutefois, même si votre association ne fait pas partie de cette liste, rien ne vous empêche de suivre le nouveau plan comptable associatif. Il vous est possible d’indiquer ce choix dans les statuts de votre association.

Bon à savoir : le PCA connait des mises à jour régulières, dont une en 2025. Il avait également connu d’importantes modifications avec le règlement ANC 2018-06, applicable depuis le 1ᵉʳ janvier 2020. C’est depuis cette version que l’on parle de “nouveau plan comptable” des associations.

Les obligations des associations : comptabilité de trésorerie ou d’engagement ?

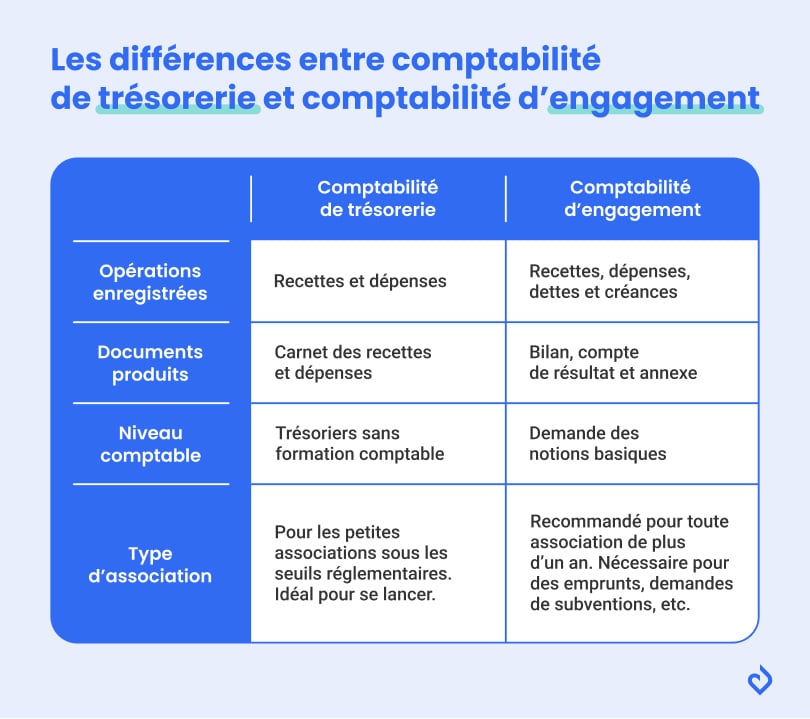

Une comptabilité de trésorerie pour bien commencer

Si votre association n'atteint pas les seuils précédemment indiqués, une comptabilité de trésorerie peut être suffisante.

Ce type de comptabilité simplifié consiste à enregistrer simplement vos dépenses et vos recettes.

Au passage, en cas de besoin, n'hésitez pas à consulter notre article sur la comptabilisation de vos adhésions.

La comptabilité de trésorerie est parfaitement adaptée aux trésoriers n’ayant pas de formation comptable. Mais si votre association se développe, la comptabilité de trésorerie risque vite de ne plus être suffisante.

Ce type de comptabilité nécessite tout de même un suivi rigoureux des relevés bancaires, factures et autres justificatifs. Si cette tâche n’est pas d’une grande complexité, elle demandera tout de même beaucoup de votre temps.

Chaque dépense, chaque activité de l’association implique de courir après tous les justificatifs.

La comptabilité de trésorerie présente donc des avantages - jusqu’à un certain point.

Une comptabilité d’engagement pour aller plus loin dans la gestion comptable de votre association

Si vous souhaitez développer votre association en conservant une comptabilité de trésorerie, vous risquez vite de vous retrouver face à un mur.

En effet, pour des démarches du type emprunt bancaire ou subvention, vous vous apercevrez vite que la trésorerie seule ne suffira pas. La comptabilité d’engagement est souvent préférable afin de ne pas être bloqué.e.

La comptabilité d’engagement prend non seulement en compte les recettes et les dépenses mais également les dettes et créances de votre association. La comptabilité d’engagement permet de donner une vision plus fidèle de la santé financière de votre association.

À ce propos, sachez qu’avec AssoConnect, vous disposez du meilleur logiciel pour tenir votre comptabilité. La solution s’adapte en fonction de vos besoins et vous permet de passer de la comptabilité de trésorerie à la comptabilité d’engagement en quelques clics !

Pour celles et ceux qui veulent aller encore plus loin, rendez-vous sur notre contenu dédié à la comptabilité analytique en association.

Les obligations comptables spécifiques à certaines associations

Les obligations comptables des associations exerçant une activité économique

Si votre association poursuit une activité économique, il vous faudra tenir une comptabilité rigoureuse et établir des comptes annuels.

À cela, vous devez ajouter une annexe dans le cas où votre association franchirait 2 des 3 seuils suivants :

- le total du bilan est supérieur à 350 000€,

- le chiffre d’affaires est supérieur à 700 000€,

- l’effectif est supérieur à 10 salariés.

Les obligations comptables des associations sportives

Pour les associations sportives, les règles sont également différentes.

Si votre association sportive a une mission d’intérêt général, vous devez :

- tenir une comptabilité avec vos recettes et vos dépenses,

- établir un budget annuel validé par le Conseil d’Administration avant le début de l’exercice,

- faire approuver vos comptes par l’Assemblée Générale à la suite de votre clôture comptable d'association.

Les obligations comptables des associations bénéficiant de subventions publiques

En ce qui concerne les associations bénéficiant d’aides publiques, celles-ci peuvent avoir d’autres obligations supplémentaires. C’est notamment le cas de celles qui reçoivent une subvention publique supérieure à 23 000€.

Ces dernières doivent en effet établir des comptes annuels, qui sont à remettre au moment de la demande de subvention.

Les associations souhaitant percevoir des subventions ou des fonds dédiés à un projet spécifique, ont quoi qu’il arrive tout intérêt à bien tenir leur comptabilité. Plus un dossier de financement est "carré", plus il y a de chances qu’il séduise les personnes en charge de l’attribution des financements !

Conclusion

Votre association est ainsi relativement libre sur le mode de comptabilité à adopter. Avant de choisir le type de comptabilité vers lequel vous tourner, prenez le temps d’en peser le pour et le contre.

Le rôle du trésorier n’est pas celui d’un expert-comptable d’association, et ce n’est d’ailleurs pas forcément nécessaire pour votre structure. Ne vous lancez donc pas dans une comptabilité complexe si vous savez que vous ne maîtrisez pas le sujet !

Si vous savez désormais quelles sont les obligations comptables de votre association, vous pouvez désormais découvrir ce qui vous attend en tant que trésorier d’association.

Ces articles peuvent également vous intéresser :

- Comment assurer le défraiement des bénévoles ?

- Associations : comment gérer les immobilisations en comptabilité ?

- Comment enregistrer les contributions volontaires en nature ?