💌 Abonnez-vous à Bonne Idée

Saviez-vous que 4 Français sur 10 sont adhérents d’une association* ? Cela signifie que 21 millions de personnes payent chaque année au moins une cotisation pour adhérer à une association.

Les adhésions sont ainsi l’une des premières source de financement associatif. Et, lorsque vous inscrivez un nouvel adhérent dans votre base de membres, il ne faut pas oublier d’enregistrer son adhésion dans la comptabilité de votre association !

Nous vous proposons donc de vous rappeler dans cet article comment comptabiliser les adhésions de votre association.

À vos tableaux !

Comptabiliser les adhésions de votre association : les basiques

Lorsqu’une personne adhère à une association, elle paye une cotisation. Celle-ci correspond à la contrepartie de l’adhésion des membres à l’association. Cette somme est versée en vertu des statuts, généralement annuellement, pour devenir membre de l'association.

Pour que l’association soit en règle, la cotisation doit être rentrée en comptabilité.

Distinguer l’adhésion de son paiement dans la comptabilité d’engagement

Nous parlons dans cet article de la comptabilité d’engagement, qui permet de distinguer l’engagement soit l’achat de l’adhésion dans ce cas, du paiement, c’est-à-dire le versement de l’adhésion.

Ce type de comptabilité permet d’avoir une vision réaliste de la trésorerie, en suivant facilement l’état des paiements, notamment les dettes et les créances. Si la comptabilité d’engagement est obligatoire seulement pour les associations fiscalisées, elle reste pertinente pour la majorité des structures.

Lors de l'enregistrement d'une adhésion, plusieurs écritures sont donc enregistrées :

- Celles qui concernent l'engagement, liée à l'adhésion,

- Celles qui concernent le ou les paiements.

Enregistrement de l’adhésion en comptabilité d’association

Au même titre que l'enregistrement des dons, les adhésions sont des opérations d’enrichissement que l’on nomme produits, qui correspondent à la classe 7. Elles rentrent dans la catégorie des "autres produits de gestion courante", soit la classe 75, et plus précisément le compte 756000 pour les adhésions.

Le nouveau plan comptable associatif distingue les cotisations versées avec ou sans contrepartie.**

Si l’adhésion donne simplement le droit de recevoir des informations de l’association, ou de participer aux assemblées générales, la cotisation doit être comptabilisée dans le compte 756100, qui correspond aux cotisations sans contrepartie.

Si la cotisation est avec contrepartie, c’est-à-dire que l’adhésion permet d’accéder à un service (comme un cours de sport) ou de recevoir un bien (par exemple la mise à disposition d’équipements), elle doit être enregistrée dans le compte 756200.

Dans notre exemple, Jeanne Dupont adhère à une association pour participer à des cours d’athlétisme. C’est donc le compte 756200 qui est impacté au crédit comme on peut le voir sur le tableau ci-dessous. La première ligne correspond donc au fait de vendre une adhésion de 50€ à Jeanne Dupont.

Vous pouvez observer sur le tableau une seconde ligne qui indique que Jeanne Dupont doit 50€ à l’association.

En effet, en comptabilité, si l’on passe une écriture au crédit, il doit aussi y avoir une écriture au débit, c’est le principe de l’équilibre des écritures. Explication : si vous enregistrez un produit, le compte de Classe 7 est crédité, et celui de l’acheteur est débité. Ce dernier a un montant à payer, une dette envers votre association.

Cette dette est une écriture liée à un compte de tiers puisque l’adhérent est un tiers vis-à-vis de l’association. Cela correspond au compte 467000.

Tant que le paiement n’est pas réglé dans sa totalité, l’adhésion de Jeanne Dupont apparaît dans la liste des créances de l’association.

Enregistrement du paiement de l’adhésion

Comme nous l’avons dit précédemment, les écritures suivantes à celles de l’engagement sont liées au paiement. Chaque rentrée d'argent entraine l'enregistrement d'une écriture comptable.

Pour chaque paiement enregistré, une écriture est créée. Le compte crédité est donc le compte 467000, et le compte débité est un compte financier, c’est-à-dire de Classe 5, qui dépend du moyen de paiement utilisé :

- Le paiement en espèces correspond au compte 531000 (caisse),

- Le paiement par carte bancaire, virement ou prélèvement correspond au compte 512000 (banque),

- Le paiement par chèque correspond au compte 511200 (chèques en attente de remise),

- Le paiement en ligne correspond au compte 517000 (compte en ligne).

Imaginons que Jeanne Dupont effectue le paiement intégral de son adhésion 2 jours plus tard. Lorsque vous le recevez, vous allez indiquer qu’elle ne vous doit plus d’argent, et n’a plus de dette envers l’association. Le compte 467000 est alors crédité de 50€.

Toujours en suivant le principe de l’équilibre des écritures, il est nécessaire d’effectuer une écriture au débit d’un compte financier en prenant en compte le mode de paiement. Ici, c’est un paiement en espèces, le compte 531000 est donc impacté au débit de 50€.

Si le paiement est effectué par chèque il faudra dans un premier temps l’enregistrer au débit sur le compte 511200, qui correspond aux chèques à encaisser.

Puis, les dernières écritures comptables sont effectuées lors de la remise du chèque en banque. Le compte 511200 est donc crédité. Cela permet de solder le compte. Enfin, lorsque la banque a reçu le chèque et que le paiement arrive sur votre compte en banque, le compte 512000 qui est débité.

Différence entre droit d’entrée et adhésions d’association

Attention de ne pas mélanger la cotisation avec le droit d’entrée. Ce dernier n'est payé qu'une seule fois, et il est enregistré dans le compte 102000 qui correspond aux "fonds associatifs sans droit de reprise".

Par exemple, si vous l'appliquez dans votre association, Jeanne Dupont devra, pour adhérer, régler la cotisation annuelle de 50€ ainsi qu'un droit d'entrée de 15€ la première année. La logique de saisie comptable reste la même, seuls les comptes impactés changent.

Cette partie vous a intéressé ? N'hésitez donc pas à consulter d'autres articles sous le même thème ;

- Contributions volontaires en nature et comptabilité

- Comment gérer les immobilisations comptables d’une association ?

Comptabiliser le paiement en ligne en plusieurs fois dans la comptabilité de votre association

Le paiement en plusieurs fois consiste à étaler les échéances de paiement pour que cela soit plus pratique à gérer, par exemple pour les familles ou les personnes effectuant plusieurs activités.

Enregistrer une adhésion réglée avec le paiement en ligne en plusieurs fois est similaire à la démarche classique. Il suffit seulement d’effectuer les écritures correspondant à chaque paiement.

Supposons que cette fois-ci, Jeanne Dupont, paie son adhésion en ligne et en deux fois, avec un intervalle d’un mois.

Le premier paiement est donc effectué le 1er septembre. Cela efface une partie de la dette de Jeanne. Le compte 517000 est donc impacté au débit après la réception du premier paiement partiel.

Le second paiement partiel est effectué le 1er octobre. Le compte 467000 est impacté au crédit, ce qui efface totalement la dette de Jeanne. Le compte 517000 est impacté au débit de 25€.

Le compte de tiers (467000) est soldé : Jeanne Dupont n’a plus de dette envers l’association.

Le compte 517000 (compte en ligne) a un débit de 50€ suite au paiement de l’adhésion de Jeanne.

Le fonctionnement de la comptabilisation d’adhésions sur AssoConnect

Sur AssoConnect, toutes ces écritures sont effectuées automatiquement. Vous n’aurez donc pas besoin d’être un expert en comptabilité !

Dans le logiciel, tous les modules sont reliés les uns aux autres. Cela signifie notamment que lorsque vous enregistrez une adhésion dans votre campagne d’adhésion, une écriture en comptabilité est automatiquement saisie, comme nous l’avons détaillé précédemment.

Si vous utilisez les chèques, le logiciel émettra automatiquement les bordereaux vous permettant de déposer les chèques en banque.

Il vous permet également d’émettre des factures et d’exporter vos documents comptables.

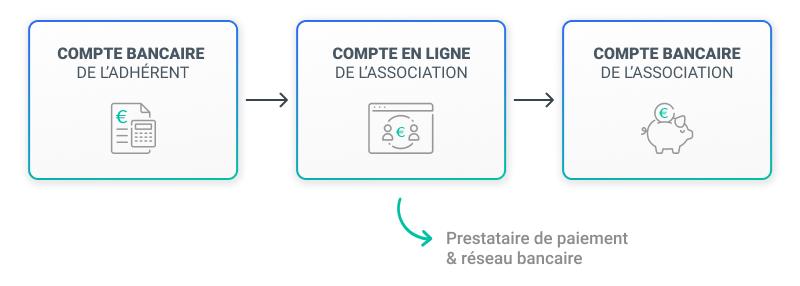

Si vous proposez le paiement en ligne, vous n’aurez rien besoin de faire, AssoConnect s’occupe de comptabiliser les adhésions pour vous !

En effet, une fois l'adhésion réglée, l’argent arrive directement sur le compte en ligne de votre association et vous pouvez, quand vous le souhaitez, effectuer un virement sur votre compte bancaire. Nous vous avons résumé cela sur un petit schéma !

Vous pouvez aussi utiliser le paiement en ligne en plusieurs fois sur AssoConnect qui fonctionne de façon similaire. Vous aurez seulement à renseigner le nombre d’échéances et la mensualité des paiements.

Si cette fonctionnalité vous intéresse, nous vous invitons à consulter l’étude de cas d’un de nos clients, l’association AtoutPrise qui gère sereinement sa rentrée grâce au paiement en ligne en plusieurs fois !

Et, avec la comptabilité d’engagement, vous retrouvez facilement sur AssoConnect l’ensemble des créances et les personnes associées. Vous pouvez ainsi facilement identifier les personnes dont vous attendez le paiement pour leur envoyer un petit rappel.

Pour le paiement en ligne en plusieurs fois, vous n’avez rien à faire : vos adhérents sont informés par mail trois jours avant que le paiement soit effectué.

Grâce à l’automatisation des écritures, AssoConnect vous permet ainsi de passer moins de temps sur vos obligations comptables associative et de vous consacrer aux choses que le logiciel ne peut pas faire, à savoir : communiquer auprès de vos adhérents, recruter des bénévoles, organiser les activités pour l’année à venir, etc.

Cette partie vous a intéressé ? Alors n'hésitez pas à consulter d'autres articles sous la même thématique :

Conclusion

Que vous teniez votre comptabilité sur AssoConnect ou non, vous connaissez maintenant l’envers du décor et la façon dont sont comptabilisées les adhésions.

Il ne vous reste plus qu’à trouver des nouveaux adhérents pour pouvoir mettre en pratique ce que vous venez d’apprendre !

Cet article vous a plu ? N'hésitez pas à en consulter d'autres similaires :

- Le rôle de comptable bénévole d’association

- Etablir le budget prévisionnel de son association

- Comprendre la comptabilité analytique d'association

*Chiffres-clés de la Vie Associative (2019)INJEP p.24

** Comptabilisation des cotisations et droits d'entrée versés à l'association Assistant-juridique.fr